きっかけは日経WOMAN。本屋で立ち読みしていたら”Financial Teacher System”というライフプランをシミュレーションするソフトに関する記事があり、「これは便利そう!」とすぐにユーザー登録して使い始めました。

ちなみにこのソフト無料なんです。無料なのに高機能で驚きました。

夫婦共働きで年収がいくらで、子どもが何人いて、教育費にいくらかかって、年金がいくらで、っていうのを今まで自分でちまちま計算していたのですが、このソフト使ったら簡単にできます!

漠然と「将来のお金足りるかな?」って不安に思って過ごすよりも、きっちり計算した上で根拠をもって安心したいですよね?たとえシミュレーションの結果、問題点があることが分かったとしても、知らない状態よりずっと良いです。対策ができますから。

簡単にできると言っても、入力する項目は多いので少し時間がかかりました。そもそもライフプラン(何歳まで働いて、子どもはいつ生まれて、家の購入はするorしないなど)が定まっていないと入力できない項目があり、何度も中断しました。

家計簿をひっぱり出してきて日常生活費を調べたり、会社の年金制度を調べたり、家の購入について考えてみたり。

それで何とかシミュレーションを実行してみて結果らしきものが出てきたのですが、これで合ってるのかな?と不安は拭えず、特に結果を活用することもなく放置していました。

そんな折、一通のメールが届きました。”Financial Teacher System”の開発者である佐藤潔之さんが主催する 「FPスキル実践活用勉強会」 の案内メールです。

https://money-study.net/life-plan/session/19/190321.htm

ソフトの使い方や結果の活用方法を教えてくれるということで、速攻申し込んで行ってきました。使い方を学んで自分なりにこのソフトの使い方と活用の仕方についてしっくりきたので、まとめます。

”Financial Teacher System”の簡単な使い方

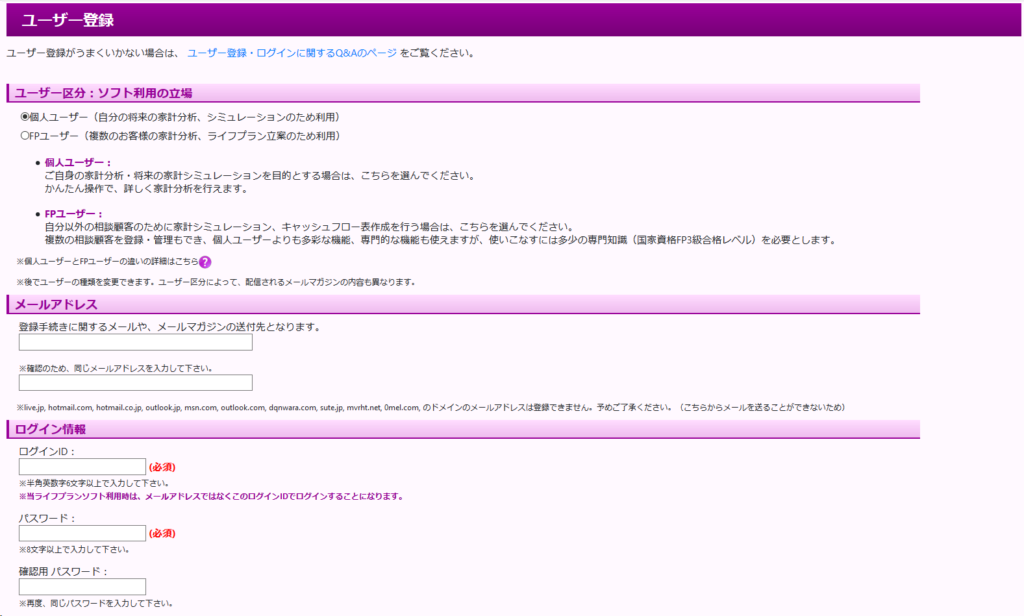

ユーザー登録

初めにユーザー登録をします。

https://financial-teacher.net/info/introduction.htm

下記の画面でメールアドレス、ログインID、パスワードを設定します。

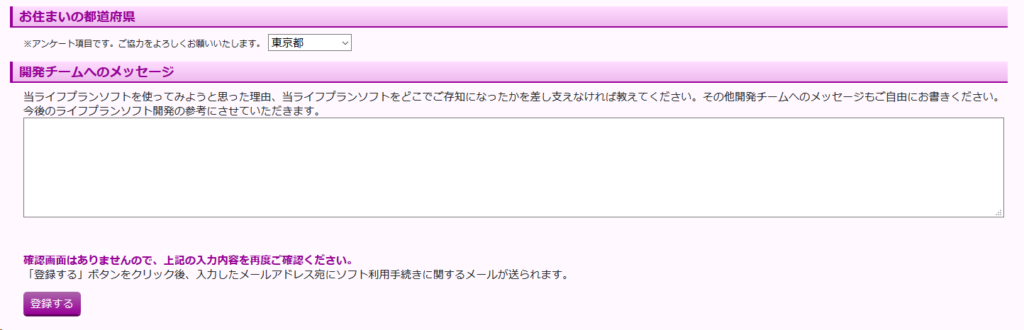

続いて住まいを選んで「登録する」ボタンを押す。登録したメールアドレスにメールが送られてくるので、メール記載のリンク先をクリックし、遷移先のページでログイン情報を入力してログインできたら完了です。

事前準備。これが一番重要。

以下の項目について情報収集すると共に、以下についてプランを考えておきましょう。

- 世帯主と配偶者の年収(将来の年収も分かれば)

- 何歳まで生きるか(女性87歳、男性80歳が平均。100歳までみておけば余裕)

- 子どもの計画(1人目、2人目、、、それぞれいつ生まれるか)

- 家賃(更新費なども。途中で変更するのもOK)

- 家の購入予定(金額、ローン返済、維持費、火災保険など)

- 日常生活費(現在の状況をしっかり把握しておくこと)

- 貯金額(今いくらの資産があるのか調べておくこと)

- 教育プラン(大学まで、公立、私立?自宅通学?下宿?)

- 車の乗り換え(何年ごとにいくら?)

- 介護費(寿命を100年で見積もった人はすでに余裕あるので考えなくて良い)

- もらえる年金(企業年金もある人はそれもチェック)

いざ、必要項目を入力

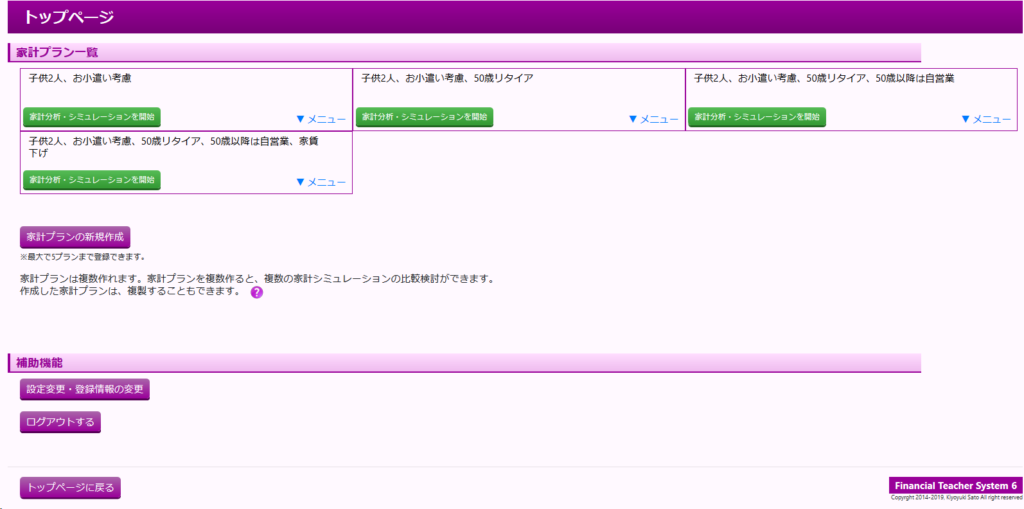

ログインすると下の画面が出てきます。私はすでにいくつかシミュレーションをしてみたので上の方に家計プラン一覧がありますが、初めての人はありません。

「家計プランの新規作成」を押してスタートです。あとは、画面に従って順番に入力をしていくのみ!

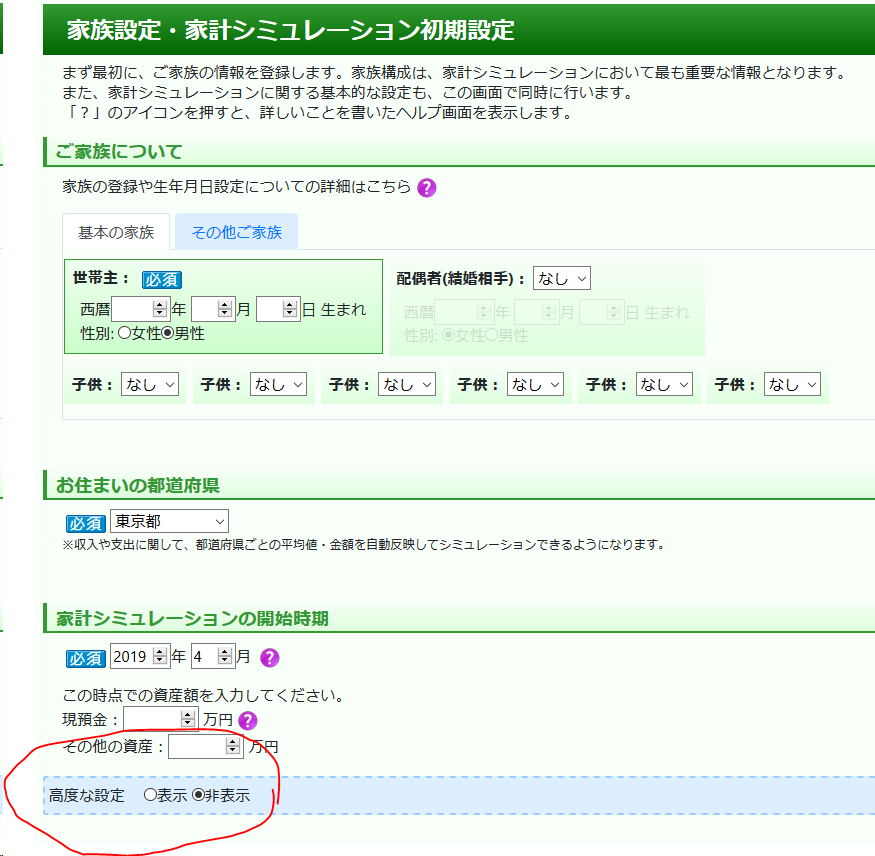

【家族設定】寿命は100歳とする

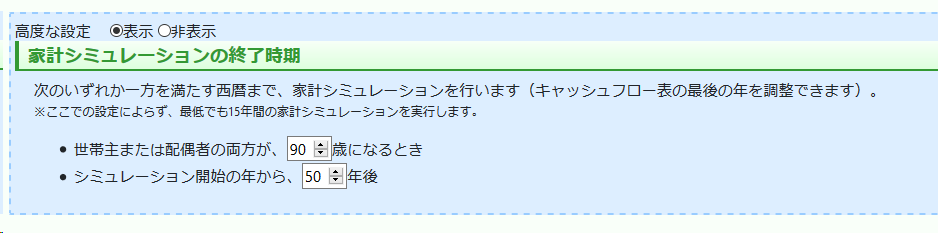

家族設定の下の方に「高度な設定」という箇所があります。ここで「表示」を選びます。

表示すると、何歳までシミュレーションをするか選択する画面が出てきます。「人生100年時代」なんて言われている時代なので、100歳までにしておくと安心です。

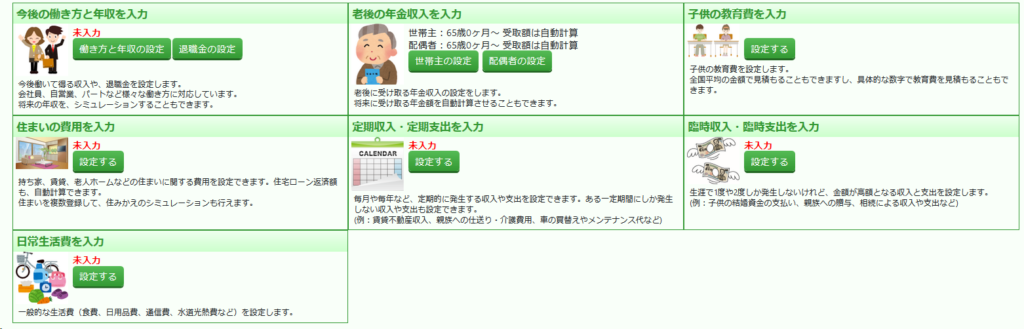

各入力項目に対して頑張って入力する

基本的にはひたすら入力していくのみです。説明も各画面にあるのでわかりやすいです。ここはポイントだなと思ったところを以下で挙げていきます。

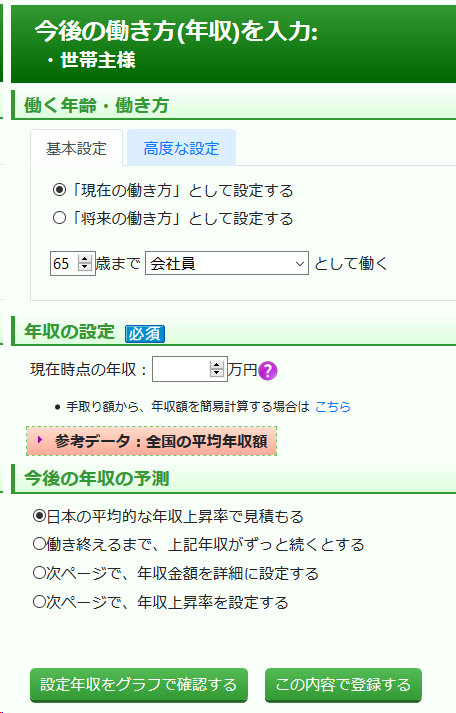

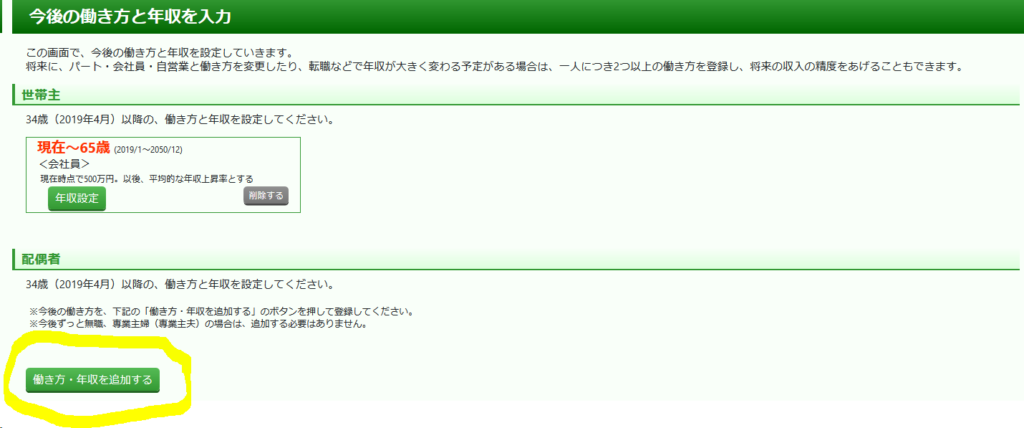

【今後の働き方と年収】将来の年収変化も副業も自由自在に設定可能

以下の画面で現在の年収を入れれば、将来の年収も全国の平均年収額から推測して計算に使用することができますし、今後年収が変わらないという設定も可能。さらに詳細に年収を設定することもできるので、「〇歳までに年収〇万円を目指す」としている人はその年収を設定しても良さそうです。

さらに副業で稼いでるなんて人は、「働き方・年収を追加する」ボタンで複数の働き方を追加できます。

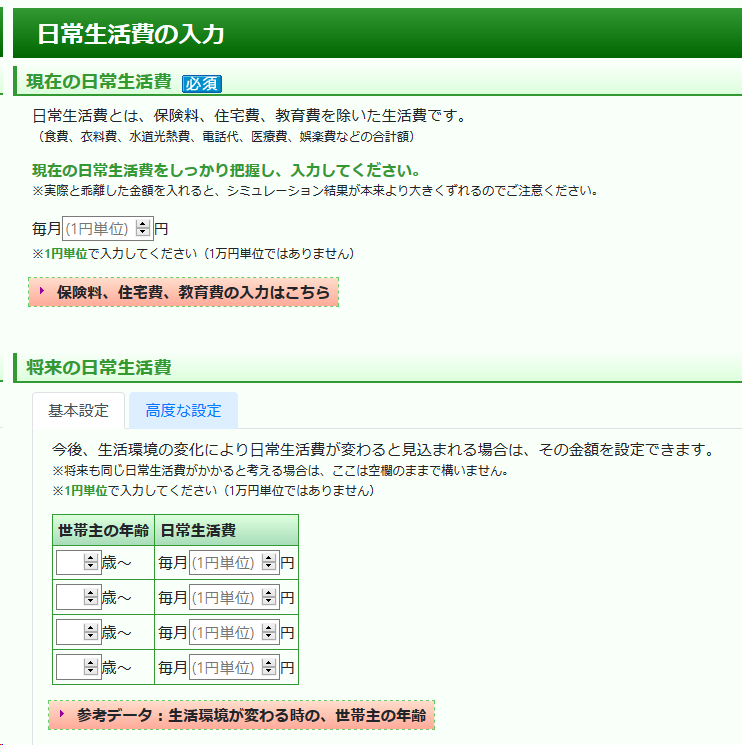

【日常生活費】①現状をしっかり把握する ②ライフステージによって変化

日常生活費は1円単位で正確に入れます。ここがずれるとこれからの長い人生で大きな狂いを生じます。例えば1か月1万円ずれていたら?年間12万円、死ぬまであと70年だと考えたら840万円の誤差!ここを甘く見てはいけません。

あとライフステージによって日常生活費が変わることも考慮しましょう。子どもが育ちざかりの時期(10歳~20歳)は増えて、老後はまた減ります。それもしっかり反映させます。

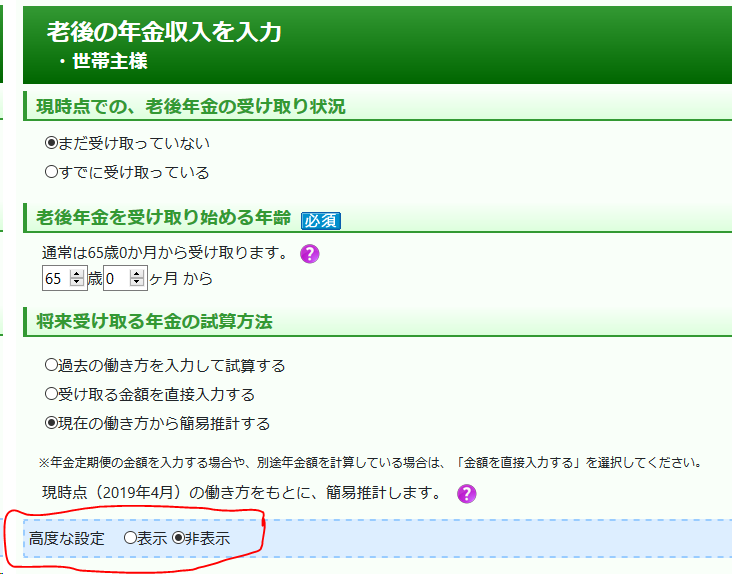

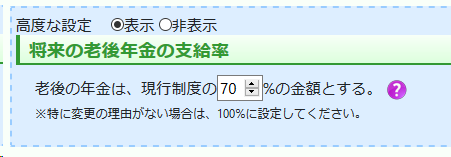

【老後の年金収入】老後年金の支給率

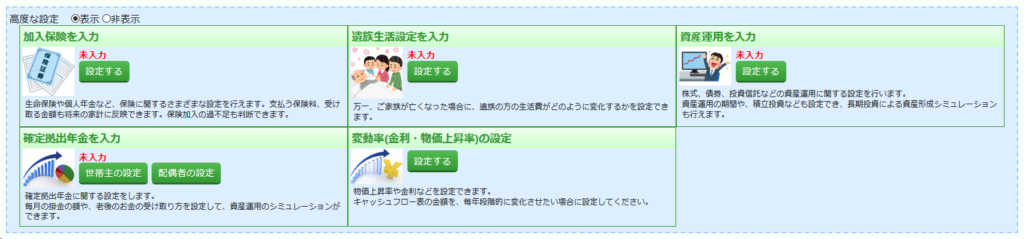

ここでも「高度な設定」を表示させます。

将来の老後年金の支給率を入力できます。デフォルトだと100%ですが、私たちが年金をもらうとき、今と同じようにもらえると思いますか?私は思えません。あなたの考え方に応じて設定をしましょう。私は「70%」で計算しました。

保険、確定拠出年金、投資運用なども設定可能

ここでも「高度な設定」を表示させましょう。

保険、確定拠出年金、資産運用なども設定ができます。すでに始めている人はこれらの入力もしましょう。

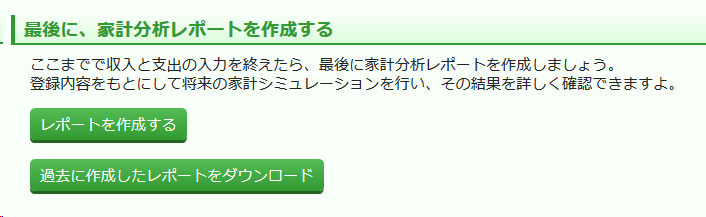

結果の出力

お疲れさまでした。必要事項を入力したら、いよいよ結果の出力です。「レポートを作成する」ボタンを押しましょう。

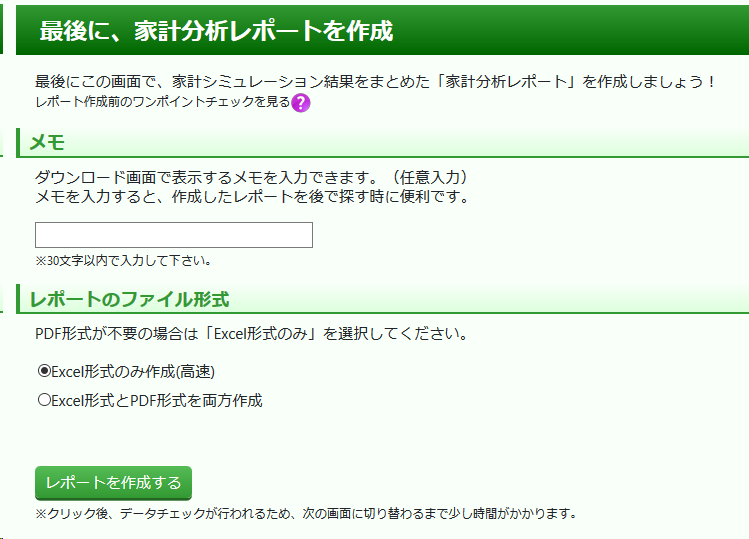

あとで分かるように簡単にレポートの説明をメモして、「レポートを作成する」ボタンを押します。

以下の画面が出て数十秒間待ちます。ドキドキする瞬間です。

しばらくするとエクセルファイルが出力されます!こちらをクリックして結果が見れます。もちろん保存も可能。

Financial Teacher Systemの結果の見方

ではさっそく結果を見ていきましょう。実はこのエクセルファイル、シートがたくさんあります。

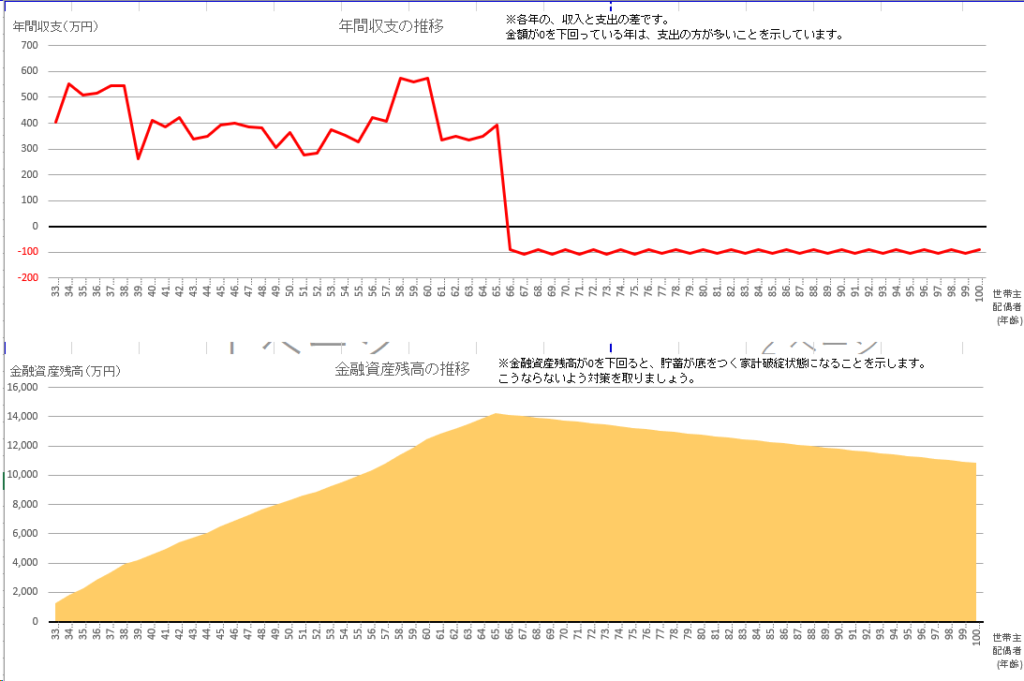

まずは「資産G」シートを見る。資産が0になる年齢を確認

でもまず見ていただきたいのは「資産G」シートです。

例えば以下のようなグラフ。上のグラフが年間収支。下のグラフが金融資産残高。

これを見ると65歳の定年後、収支は赤字になりますが、すでに金融資産が1億4000万円あるので100歳まで生きても1億の資産が残ることになります。

こんなグラフだったら問題なし!

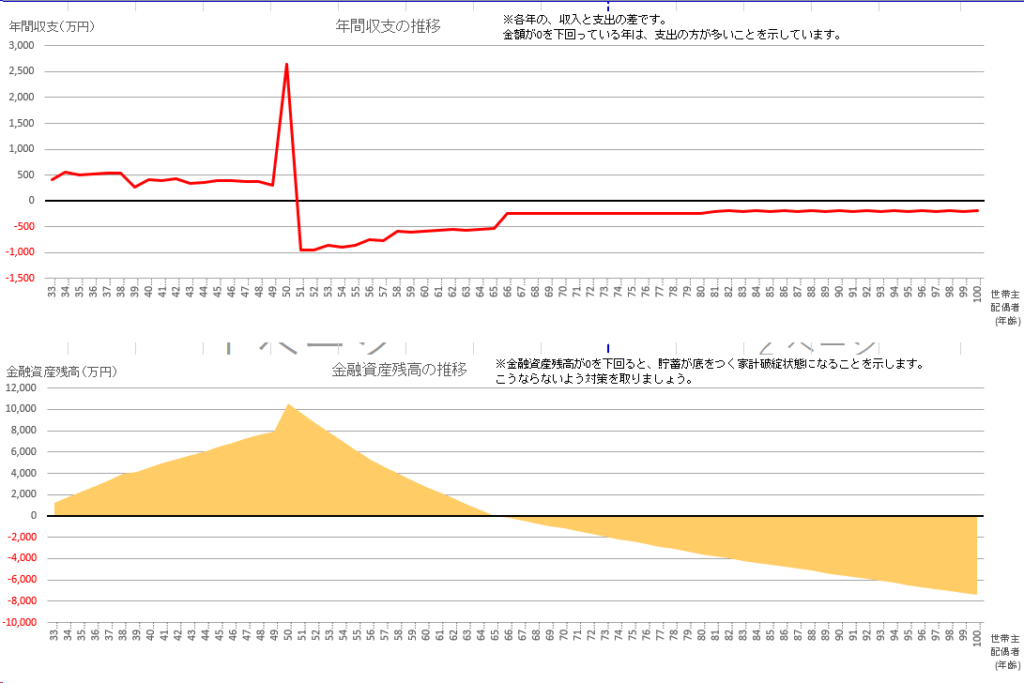

一方、下のグラフはどうでしょう?

50歳で仕事をリタイアしてみたところ、65歳で資産は底をつきました。破産状態です。

私は50歳で仕事をリタイアする夢をもっていましたが、全然無理なことが分かります。

他のシートを見ていくと、細かい収支などが見れますが、正直、この「資産G」シートだけ見るだけでも十分です。

Financial Teacher Systemの結果の活用の仕方

さて、シミュレーションの結果を受けてどうしましょうか?おすすめは以下です。

死ぬまで資産がもつように様々なオプションを考える

まず現実的なプランでシミュレーションをしてみます。その結果、資産が余りそうな人も、途中で足りなくなる人もいるかと思います。

資産が余りそうな人は、そのお金を使ってもっと別の人生を歩めないか考えてみませんか?家を買うことは考えていなかった人も、実は家を買えるかも。海外旅行に毎年行っても大丈夫かも。定年まで仕事をしなくても大丈夫かも。色々夢がわいてきませんか?

途中で資産が足りなくなった人は、対策を考えましょう。日常生活費を減らせないでしょうか?いわゆる節約です。iDecoやNISA、投資信託で資産運用しませんか?新築の家ではなく中古も視野に入れるとか、子どもは何が何でも公立に行かせるのもありです。本業に加えて副業で収入を増やすのも1つの手です。

オプションは色々あります。どんなお金の使い方をするかは自由です。

作成した家計プランを複製し微調整して再シミュレーション

結果を見て、いろいろなオプションが思い浮かんだと思います。その選択をしたらどうなるのか再度シミュレーションをしてみましょう。

トップページに戻り、作成した家計プラン一覧のメニューを開き「この家計プランを複製する」ボタンを押します。

するとコピーが出来上がります。先ほど入力した情報が残っているので、変更したい部分のみ編集しシミュレーションを行うことができます。

納得いくまで繰り返す

複製したプランを編集して結果の出力→結果の確認をして、死ぬまで資産が0にならないように色々なオプションでシミュレーションを繰り返します。

納得いくまでやってみてください。どこを変えるとどうなるのか、段々と感覚がつかめてくるはずです。

ライフプランをシミュレーションしてみて考えたこと

このソフトを使ってシミュレーションした結果を見て考えたことが3つあります。

若いうちにチャレンジしないのはもったいない

私の場合、現実的にシミュレーションしてみて結果を見てみたら、100歳時点で1億の資産が残っていることが分かりました。共働き夫婦なので家も買わずに慎ましく暮らしたらそうなるのは当たり前なのかもしれません。

でもこれって非常にもったいないなと思いました。死ぬときに資産をそんなに残すくらいだったら、若いときにもっとやりたいことやってもいいんじゃないかと思いました。

やりたくない仕事を定年までやり続けるよりも、多少収入は減ったとしてもライフスタイルを変えてもいいんじゃないかと。リスクはあるけれど転職するのもありだなと思いました。若いうちはまだまだチャレンジできる!

変化に対応できることが重要

とは言ってもこれはあくまでシミュレーション。定年まで今の会社に勤めるつもりでも、会社がつぶれるかもしれないし、給料が大幅にダウンすることもありえる。年金がもらえるかも分からないし、病気やケガのリスクもある。

そうなるとシミュレーションの前提が崩れます。変化があってもそれに対応できることこそが大事だと改めて思いました。収入はいくつも柱があった方がいいし、住居は柔軟に変えられる方がいい。

定期的に再シミュレーション。状況が変化したら再シミュレーション。

シミュレーションは何度でも好きなだけできるのが良いところ。変化が生じたらそのたびにシミュレーションし直せば良いのです。大きな変化がなかったとしても、年1くらいでやり直しておくと安心。年始の恒例行事にしても良いくらいです。

FP勉強会に参加して感じたこと

今回初めてFP勉強会に参加したのですが、お金の勉強をしたい人が集まっている空間自体が新鮮な環境で面白かったです。年齢層は高く、40-50代の人がほとんどで、30代がちらほらいる感じでした。

お金についてしっかり考えたいならFP3級・2級の勉強がおすすめ

お金について体系だった勉強をするならFP3級や2級の勉強をするのがおすすめ、と勉強会参加者の方がおっしゃっていました。資格をとることが目的ではなく、お金に関するリテラシーを身に着けるのが目的です。私も産休・育休の時間を活用して勉強してみようかしら?と思いました

まとめ

お金の不安がある人はまず一度このライフプランソフトで自分の人生をシミュレーションするのがおすすめです。これをきっかけにして具体的に人生プランについて考えることになりますし、それがお金の面で現実的なのかどうか、正確にシミュレーションすることができます。しかも面倒な計算は無しです!ソフトも無料です!使わない手はないですよ。